クレジットカードを現金化するサービスとして知られるOKクレジット。

しかし、その手法には様々な問題が潜んでいることをご存知でしょうか。

この記事では、OKクレジットについて、5chやYahoo!知恵袋の実際の口コミ評判を詳しく分析し、実体験も含めてサービスの実態を明確にお伝えします。

【エニタイム】

エニタイムは、業界最速の最短10分で対象商品を現金化できます。非常にスピーディな現金調達が行えるので、緊急時の強い味方になるでしょう。

Contents

OKクレジットとは?基本情報と特徴をチェック

| 項目 | 内容 |

|---|---|

| 換金率 | 93%~99.7% |

| 振込時間 | 最短3分 |

| 利用可能額 | 1万円~ |

| 手数料 | 変動有 |

| 申込み方法 | WEB申込みフォーム・電話 |

| 審査・在籍確認 | 無し |

OKクレジットの現金化は、クレジットカードのショッピング枠や後払いアプリを活用して、即日で現金を調達できる現金化業者です。

利用者は、指定の商品をオンラインで購入し、それをOKクレジットが買い取ることで資金調達が可能。

Web完結でスマホひとつあれば申し込みから振込までスムーズに進められます。

運営者情報の安全性

OKクレジットの安全性を判断する上で重要な運営者情報は以下の通りです。

| 項目 | 内容 |

|---|---|

| 会社名 | OKクレジット |

| 設立日 | 2014年4月 |

| 代表者 | 船越 翔太 |

| 連絡先 | 0120-390-485 |

| 所在地 | 〒153-0064 東京都目黒区下目黒1-1-14コノトラビル7F |

| 営業時間 | 9:00~21:00 (年中無休) |

| 古物商許可証 | 不明 |

運営者名・所在地・連絡先など、最低限の情報は明記されており、他の現金化業者と同様に、一定の業務体制が整っている様子がうかがえます。

一方で、古物商許可証の記載がなく、未取得のまま営業している可能性があります。

古物商許可証を取得せずに営業することは、古物営業法に違反する恐れがあり、利用者にとってもリスクが伴います。

第三十一条 次の各号のいずれかに該当する者は、三年以下の懲役又は百万円以下の罰金に処する。

安全性が気になる方は、情報公開度が高い業者の利用がおすすめです。

「エニタイム」という業者であれば、運営者名が明確ですし、過去にトラブルが起きたこともないので安心でしょう。

古物商許可証も取得していて、買取実績も業界最多なので、問題なく振り込まれますよ。

また、これまでにカードトラブルは一切報告されておらず、年中無休で営業している点も安心材料です。

スタッフの対応も丁寧で、初めてキャリア決済の現金化を検討している方にも利用しやすい業者と言えるでしょう。

【エニタイム】

エニタイムは、業界最速の最短10分で対象商品を現金化できます。非常にスピーディな現金調達が行えるので、緊急時の強い味方になるでしょう。

OKクレジット現金化の5ch・知恵袋の口コミをチェック

OKクレジットの実際の評判を知るために、5chやYahoo!知恵袋などの口コミサイトを調査しました。

利用者のリアルな声から、サービスの実態を確認してみましょう。

5chの口コミ・評判をチェック

5chでOKクレジットの現金化に関する口コミを調査した結果、以下の口コミがありました。

637名無しさん@お腹いっぱい。

垢版 | 大砲

2026/02/24(火) 15:33:00.89ID:hKCsPWjx0

OKクレジット換金率62%です。

どんどん現金化業者の換金率紹介していきます。

換金率は62%とのことなので、業界平均70%と比べると見劣りします。

換金率80%を超える業者もいるので、換金率で損をしたくない方は他社も検討してみましょう。

【エニタイム】

エニタイムは、業界最速の最短10分で対象商品を現金化できます。非常にスピーディな現金調達が行えるので、緊急時の強い味方になるでしょう。

Yahoo!知恵袋の口コミをチェック

Yahoo!知恵袋でのOKクレジットに関する口コミを調査した結果、以下のような投稿が確認できました。

1252153796さん

2024/6/1 16:29

クレカの現金化業者ってどこがオススメですか?カードトラブルゼロとかかれてるユーウォレットとOKクレジットはどうなのでしょうか?

shi********さん

2024/6/1 16:30

クレカの現金化って規約違反なのでお勧めしません。 クレカ会社にバレルとクレカ持てなくなります。

引用元:Yahoo!知恵袋

Yahoo!知恵袋の投稿では「クレジットカードの現金化は規約違反」と指摘されており、カードの利用停止などのリスクを伴います。

また、古物商許可証の記載がない業者は法的にグレーで、万が一の際に対応してもらえない恐れも。

安全性を重視するなら、古物商の許可を持つ信頼できる業者を選ぶのが賢明です。

本サイト独自で調査した口コミ

OKクレジットを実際に利用した人の口コミをチェックして、申込み前に不安を解消しておきましょう。

「換金率98%」と謳っていたので申し込みましたが、実際に振り込まれたのは約70%。

手数料についての説明も不十分で、かなり不信感を覚えました。

申し込み自体はWEBだけで完結して便利でしたが、やりとりの中で担当者の説明が曖昧で頼りなさを感じました。振込額も想定よりかなり低く、納得感がありませんでした。

高換金率に釣られて申し込みましたが、手数料がかなり高くて実質65%の換金率でした。

「こんなもんか」と納得するには高い授業料です。

連絡はスムーズだったものの、振込はなかなか来ず、しかも手数料の名目で大幅に減額されてしまいました。

本サイト独自に調査した口コミをまとめました。

全体的に評価は低く、「換金率が違う」「手数料が高すぎる」など、不満の声が目立ちました。

こちらでも、公式サイトの情報とのギャップに落胆する利用者が多いようです。

口コミから見えた評価

OKクレジットの口コミから見た結果の、良い点・悪い点を以下にまとめましたので、見ていきましょう。

口コミを総合すると、OKクレジットは評価が非常に低く、運営の事態に不透明さが目立ちました。

特に、「換金率が実際は70%前後だった」「事前説明が不十分で、後出しの規約に注意」など、利用者との認識に大きなズレがある点が目立ちます。

誇大広告や説明不足の姿勢からも、安心して利用できる業者とは言えないでしょう。

【エニタイム】

エニタイムは、業界最速の最短10分で対象商品を現金化できます。非常にスピーディな現金調達が行えるので、緊急時の強い味方になるでしょう。

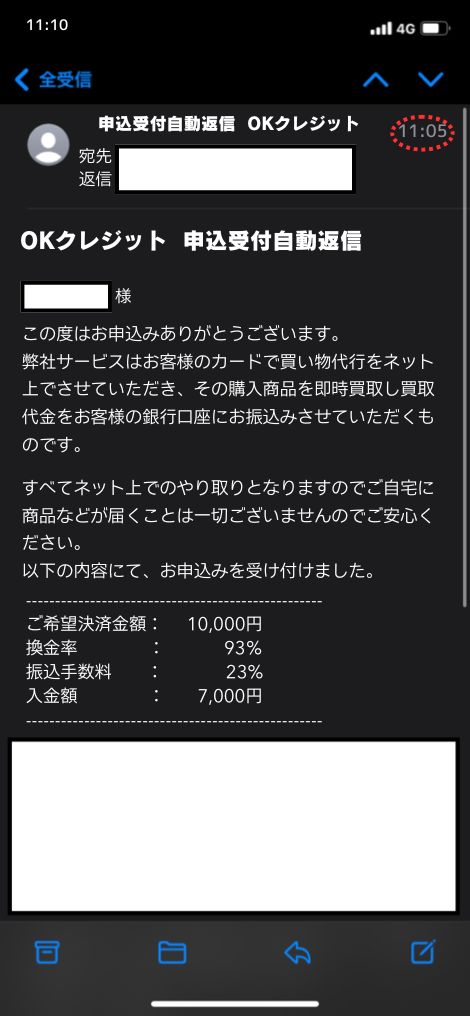

OKクレジットを実体験した結果

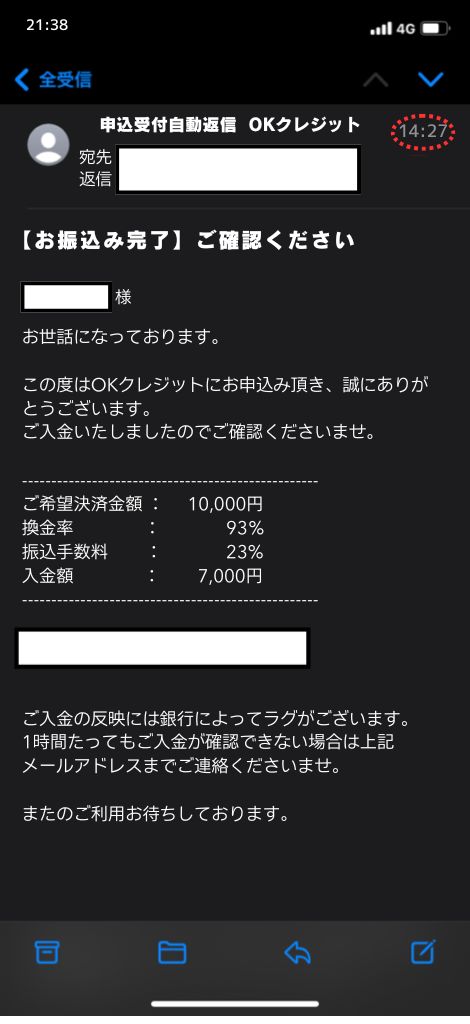

実際に、OKクレジットで現金化を体験した結果をご紹介します。

| 項目 | 結果 |

|---|---|

| 申込金額 | 10,000円 |

| 振込金額 | 7,000円 |

| 実質換金率 | 70% |

| 振込時間 | 約3時間半 |

| 手数料 | 23% |

| 電話連絡 | なし(WEB完結) |

OKクレジットを利用してみたところ、10,000円の申し込みに対して受け取れた金額は7,000円と、換金率はわずか70%にとどまりました。

さらに、振込までには約3時間半かかり、「即日入金」とは言いがたい対応だったのも気になるポイント。

公式サイトでは「高換金率」とうたっているものの、実際の入金額とは大きな差があり、このギャップには注意が必要です。

【エニタイム】

エニタイムは、業界最速の最短10分で対象商品を現金化できます。非常にスピーディな現金調達が行えるので、緊急時の強い味方になるでしょう。

OKクレジットで申込から入金までの流れ

OKクレジットの利用方法は比較的簡単です。

公式サイトを基に、手順を簡単に解説いたしますので、ぜひ以下を参考にして利用してみてください。

①お問い合わせ・お申し込み

まずは、OKクレジットの公式サイトにアクセスして、申込フォーム・電話のいずれかで申し込みを行います。

必要事項

- 名前

- 生年月日

- 携帯電話番号

- メールアドレス

- 住所

- 利用希望金額

- 希望する決済方法

OKクレジットでは、電話による本人確認は基本的に不要でWEB完結が可能です。

②案内に従って商品を購入

申し込み完了後、担当スタッフから案内された商品を、クレジットカードで購入します。

購入完了後は、購入情報をメールや専用フォームで送信しましょう。

この情報をもとに、OKクレジットが即時で買取を進めます。

③口座に現金が振込まれる

商品購入の確認が取れ次第、指定の銀行口座に現金が振り込まれます。

最短3分で入金されるケースもありますが、本サイトの実体験だと約3時間半程度かかりました。

振込完了後は、ATMで現金を引き出すだけで現金化完了です。

【エニタイム】

エニタイムは、業界最速の最短10分で対象商品を現金化できます。非常にスピーディな現金調達が行えるので、緊急時の強い味方になるでしょう。

OKクレジットで現金化するメリットはある?

数ある現金化業者の中で、OKクレジットにはどのようなメリットがあるのでしょうか?

主なメリットをご紹介します。

24時間365日対応

OKクレジットでは、24時間365日で申し込みを受け付けています。

平日21時以降や土日・祝日でも対応可能なため、急にお金が必要になった際にも安心です。

WEB完結で来店不要

OKクレジットの大きな特徴は、WEB完結で手続きが完了することです。

店舗に来店する必要がなく、電話連絡も基本的に不要なため、プライバシーを重視する方に最適です。

2回目以降換金率アップキャンペーン

OKクレジットでは、現在「2回目以降の利用限定」で換金率が3%アップするキャンペーンを実施しています。

通常よりも高い換金率が適用されるため、他業者と比較して有利になる可能性もあり、無視できないメリットと言えるでしょう。

より安定した換金率・サービスを求める方には、これらのメリットを全て兼ね備えつつ、さらに優れた条件を提供するエニタイムがおすすめです。

【エニタイム】

エニタイムは、業界最速の最短10分で対象商品を現金化できます。非常にスピーディな現金調達が行えるので、緊急時の強い味方になるでしょう。

OKクレジットで現金化する際の注意点

OKクレジットの営業手法には、複数の法的問題が存在します。

これらは利用者にも重大な影響を及ぼす可能性があります。

特に問題となるのは、貸金業法違反、出資法違反、そして景品表示法違反の可能性です。

これらの法律違反は、単に業者側の問題というだけでなく、利用者自身にも法的なリスクが及ぶ可能性があることを認識する必要があります。

貸金業法違反の可能性と影響

OKクレジットは実質的な金銭貸付を行っているにもかかわらず、貸金業の登録を受けていない疑いがあります。

貸金業法では、金銭の貸付を行う事業者に対して登録を義務付けており、無登録営業は違法です。

この違法性は、取引の無効や、刑事罰の対象となる可能性も含んでいます。

出資法違反のリスクと実態

現金化の過程で発生する手数料が、実質的な金利として出資法で定められた上限を超過している可能性があります。

| 年率 | 安全性 | |

|---|---|---|

| 消費者金融 | 15%~20% | 安全 |

| 正規の現金化業者 | 3%~10% | お得 |

| OKクレジット | 40%~200% | 危険 |

このような高金利での取引は明らかに違法であり、利用者側にも法的リスクが及ぶ可能性があります。

景品表示法違反の具体例

OKクレジットの広告表示には、景品表示法に違反する可能性が高い表現が多く見られます。

また、手数料や取引条件について、重要な情報を小さな文字で記載したり、見つけにくい場所に配置したりする手法も、同法違反となる可能性があります。

【エニタイム】

エニタイムは、業界最速の最短10分で対象商品を現金化できます。非常にスピーディな現金調達が行えるので、緊急時の強い味方になるでしょう。

OKクレジットより条件を重視する方におすすめの業者

OKクレジットは、運営の実態が見えにくく、不透明な部分が多い業者です。

安全性や幅広い決済方法、手数料完全無料を重視する方には、より適した業者があります。

特に「後払いアプリにも対応してほしい」という方におすすめなのがエニタイムです。

エニタイムについての詳しい内容は、下記をご覧ください。

エニタイム|基本情報

| 項目 | 詳細 |

|---|---|

| 屋号 | エニタイム |

| 責任者 | 青木ひろみ |

| 所在地 | 〒150-0036 渋谷区南平台町1-10 |

| お問い合わせ先 | 電話・申込みフォーム |

| 営業時間 | 8:00~23:00(年中無休) |

| 換金率 | 80%〜98% ※利用額に応じて変動 |

| 振込時間 | 最短5分 |

エニタイムは、高い買取率と迅速対応を両立した信頼できる現金化業者です。

古物商許可を受けた正規業者として、安心して利用できる点も大きな魅力。

様々な決済方法に対応しているため、キャリア決済以外の選択肢も欲しい方に特におすすめです。

【エニタイム】

エニタイムは、業界最速の最短10分で対象商品を現金化できます。非常にスピーディな現金調達が行えるので、緊急時の強い味方になるでしょう。

OKクレジットで利用できるサービス

OKクレジットでは、以下のクレジットカードブランドに対応しています。

対応クレジットカード

- VISA

- MasterCard

- JCB

- AMEX

- Diners 等

後払いアプリ

- paidy

- VANDLE CARD

- au PAY

- Kyash

- B/43

- ultra

- BANKIT 等

クレジットカードの現金化に特化しているので、後払いアプリには豊富に対応していません。

そして、キャリア決済には対応していないので、その点は注意が必要です。

サービスの選択肢が少なく、柔軟な対応を求める方には、OKクレジットは不向きな現金化業者と言えるでしょう。

【エニタイム】

エニタイムは、業界最速の最短10分で対象商品を現金化できます。非常にスピーディな現金調達が行えるので、緊急時の強い味方になるでしょう。

後払いアプリ現金化を利用した人の評価

後払いアプリを現金化した方へのアンケート調査を実施しております。

これからのご利用をお考えの方のために、調査へのご協力をお願いいたします。

OKクレジット現金化のよくある質問

OKクレジットの利用を検討しているユーザーがよくもつ疑問に答えています。

あらかじめ知っておくことで、よりスムーズに安心して利用できるので、ぜひご一読ください。

1.OKクレジットは本当に安全なサービスですか?

貸金業法や出資法に違反する可能性が高く、利用者自身も法的トラブルに巻き込まれる危険性があります。

また、個人情報の漏洩リスクや、多重債務に陥るリスクも指摘されています。

安全性の観点から見て、推奨できるサービスではありません。

2.審査なしで本当に現金化できるのですか?

実際には何らかの確認作業が行われており、完全な無審査での取引は現実的ではありません。

また、このような表現自体が景品表示法に違反する可能性があります。

安易な利用は避け、正規の金融機関での審査を受けることをお勧めします。

3.換金率は本当に業界最高水準なのでしょうか?

表面上の換金率が高く見えても、各種手数料が差し引かれることで、実質的な受取額は大幅に減少します。

また、「業界最高水準」という表現自体の根拠も不明確です。

4.個人情報は安全に管理されているのですか?

提供した情報が適切に保護されているか確認することは困難で、情報漏洩や目的外使用のリスクが存在します。

また、一度提供した個人情報がどのように使用されているか、追跡することも困難です。

5.利用がバレることはありませんか?

また、取引履歴から不自然な決済パターンが発見され、調査の対象となることもあります。完全に秘匿することは困難です。

6.他に安全な資金調達の方法はありますか?

例えば、銀行のカードローンや消費者金融では、法令に基づいた適正な金利での借入れが可能です。

また、生活福祉資金貸付制度などの公的支援制度も、状況に応じて利用を検討できます。

OKクレジット現金化|5ch・知恵袋【総合評価】

OKクレジットはどんな業者なのかを5chや知恵袋の口コミ評判、実体験を中心に解説しました。

- スマホだけで申し込み完了

- 2回目限定で「換金率3%UPキャンペーン」

- 手数料が複数かかり、実質の受取額が大幅に減る

- サイト記載内容と実際の対応に大きなギャップがある

- 古物商許可証を持たずに運営している危険性

OKクレジットを実際に利用して検証したところ、換金率は70%と想定よりも大幅に低く、振込までに3時間かかるなど、スピード面でも満足できる内容ではありませんでした。

公式サイトでは「高換金率」や「即日振込」といった言葉が使われていますが、実際の体験と大きなギャップがあるのが正直な感想です。

そのため、確実かつ安心して現金化したい方には、別の業者を検討することをおすすめします。

大切な資金調達だからこそ、実績と信頼のある業者を選ぶと間違いないですよ。

- 表示条件通りの確実な取引を求める方

- 継続利用で高い換金率を維持したい方

- より迅速な振込を重視する方

- 手数料無料を求める方

- キャリア決済での現金化を希望する方

【エニタイム】

エニタイムは、業界最速の最短10分で対象商品を現金化できます。非常にスピーディな現金調達が行えるので、緊急時の強い味方になるでしょう。